联系方式

more本类最新英语论文

- 2016-04-21语音特征歌剧和音乐剧唱腔方..

- 2015-05-11新西兰留学论文:论企业薪资..

- 2015-04-25新西兰留学毕业论文范文

- 2012-12-06从"新西兰模式"到..

- 2012-12-06新西兰初中汉语教育分析

- 2012-04-27新西兰教育论文范文展示:e..

- 2012-01-26新西兰学校良莠不齐 留学者..

- 2012-01-26新西兰论文格式要统一

- 2012-01-26新西兰论文代写应该注意的问..

- 2011-12-09代写新西兰硕士论文-人口老..

more热门文章

- 2015-05-11新西兰留学论文:论企业薪资..

- 2015-04-25新西兰留学毕业论文范文

- 2011-12-09代写新西兰硕士论文-人口老..

- 2016-04-21语音特征歌剧和音乐剧唱腔方..

- 2009-12-04中国与新西兰自由贸易合作关..

- 2009-12-21分析中国与新西兰贸易投资发..

- 2010-05-11对新西兰林业分类经营和私有..

- 2012-04-27新西兰教育论文范文展示:e..

- 2010-01-23分析了新西兰林业成功的经验

- 2011-12-09新西兰论文代写-‘美国的快..

more留学论文写作指导

- 2024-03-31卡森•麦卡勒斯小说中..

- 2024-03-28美国黑人女性心理创伤思考―..

- 2024-03-27乔治·艾略特《织工马南》中..

- 2024-03-21超越凝视:论《看不见的人》..

- 2024-03-19《哈克贝利•费恩历险..

- 2024-03-13心灵救赎之旅――从凯利的三..

- 2024-02-22文学地理学视角下的《印度之..

- 2023-05-03英、汉名词短语之形容词修饰..

- 2023-02-07目的论视域下5g―the futur..

- 2022-07-04二语英语和三语日语学习者的..

新西兰以法律形式建立符合国情的地震保险制度

论文作者:佚名论文属性:短文 essay登出时间:2009-11-30编辑:lisa点击率:7019

论文字数:2000论文编号:org200911301343363057语种:中文 Chinese地区:中国价格:免费论文

摘要: 5・12大地震带给我们很多棘手的甚至无法解决的法律难题。地震巨灾保险问题又一次呈现在我们面前。地震巨灾风险的公共或准公共产品属性和保险公司对巨灾保险的 “ 回避”决定了政府干预的必要性。新西兰以法律形式建立符合国情的地震保险制度, 作为完善的一种多渠道巨灾风险分散体系, 由政府行为与市场行为结合的地震保险制度模式,对我国巨灾保险, 特别是地震保险有一定的借鉴意义。我国应当尽快构建适合国情的地震巨灾保险体系: 即由政府设立专门组织承担法定保险的损失赔偿的同时, 增强保险公司的保险能力, 并实行全民共建巨灾保险准备金制度, 以有效应对不可抗御的地震巨灾风险。

5•12大地震带给人们的不仅仅是灾难、 死亡和伤痛,还有诸如“ 损坏、 倒塌的房屋是否还需要支付月供” 这些棘手甚至无法解决的法律难题。因为“ 要求银行免除债务只是人们从道义上的质朴的愿望。 ” 首先,购房者与银行签订的契约并没有关于地震免赔的规定;第二,我国的大多数银行是上市公司,规模较大的还在海外上市,运用现代企业制度管理的银行,其经营行为需要符合企业和股东利益。[ 1 ] 面对地震带来的这一棘手问题 ,央行副行长苏宁 5月 16日表示 ,央行正会同有关商业银行就灾区群众贷款问题商议“ 特事特办 ” 。5月 23日 ,银监会在《紧急通知 》 中予以明确:对于借款人因本次地震造成巨大损失且不能获得保险补偿 ,或者以保险补偿、 担保追偿后仍不能偿还的债务 ,应认定为呆账及时核销;对于银行卡透支款 ,持卡人和担保人已在本次灾害中死亡或下落不明 ,且没有其他财产可偿还的债务 ,银行也应将其作为呆账核销。呆账核销对企业、 个人、 银行无疑均有利 ,但仍然留下一些不足之处:首先 ,并非灾区的所有企业和个人都能核销呆帐。正如中央财经大学中国银行业研究中心主任郭田勇在接受《每日经济新闻 》 采访时所说 ,借款人包括企业和个人 ,但并非灾区的所有企业和个人都能核销呆帐。其次 ,呆账核销只是局限于银行贷款和银行卡透支款 ,而企业和个人的其他财产损失无法得到补偿。第三 ,呆帐核销后 ,由银行提取损失准备金也不是长久之计。正如中国社科院金融研究中心研究员易宪容评价地震中的呆账核销措施所说 ,“ 现在很多人在政治上考虑比较多 ,没有从经济原则、 社会公平角度思考 ,如果现在这样做 ,今后洪灾、 水灾等类似的情况也会这样做 ,银行需要有自己原则性的东西。 ” [ 2 ]由于巨灾风险的不可预测性和频发性 ,而损失准备金毕竟是有限的 ,因此也不是长久之计。 环视世界其他国家针对地震巨灾风险采取的措施 ,新西兰地震保险制度被誉为全球现行运作最成功的灾害保险制度之一 ,其主要特点是:国家以法律形式建立符合本国国情的多渠道巨灾风险分散体系 ,走政府行为与市场行为相结合的道路来尽可能分散巨灾风险。笔者认为 ,借鉴新西兰的成功经验 ,从我国国情出发 ,走政府与社会合作的道路 ,不断完善我国的地震巨灾风险保障体系 ,既可以减轻政府压力 ,节省财政开支 ,又可以增强人民的风险意识和保险意识 ,提高防范和化解风险的能力 ,有利于社会的稳定与繁荣。

一、 地震巨灾风险及其政府干预的必要性

巨灾风险是指突然发生的, 且带来巨大损失的严重灾害或灾难,它包括地震、 洪水、 台风等自然巨灾和大火、 爆炸、 恐怖事件、 环境污染等人为巨灾 [ 3 ]。各国对巨灾风险并没有一个统一和明确的定义,大都是根据本国实际情况对巨灾风险进行定义。如美国的保险服务局 ( IS O)按照 1998年的价格水平,将巨灾风险定义为:导致财产直接保险损失超过 2500万美元并影响到大范围保险人和被保险人的事件。本文所探究的地震巨灾保险是针对地震这一自然巨灾风险而言的,它具有不可预测性、 难以抵御性、 巨大破坏性的特点。正是由于巨灾风险的这些特点,使得巨灾保险与一般保险相比,存在可负担性和可供性的矛盾,迫切需要政府的介入。 一方面 ,地震巨灾风险属于公共或准公共产品范畴决定了政府干预的必要性。在我国经济体制的改革和完善过程中 ,特别是在进一步转变政府职能、 推动公共财政制度的过程中 ,一些人片面地认为政府就应当简单地退出。在这种思想的影响下 ,巨灾保险制度的建设似乎就成了商业保险公司的事 ,其实不然。从市场经济制度的原理看 ,社会的巨灾保险属于公共或准公共产品范畴 ,这种产品的供给需要公共资源的配给 ,而政府是掌握和控制公共资源的主体 ,离开了政府 ,或缺乏政府的实质和有效推动 ,巨灾保险制度的建设就是一句空话。另一方面 ,保险公司对巨灾保险的“回避 ” 决定了政府干预的必要性。随着现代企业制度的逐步建立完善 ,我国目前的保险公司已经全面实行企业化经营 ,实现了自主经营 ,自负盈亏。企业发展的最终目标是“利润最大化 ” ,而不是推动社会发展、保证社会的稳定 ,后者只是企业在实现自身即定发展目标时产生效用溢出在客观效果上起到的作用而已。由于巨灾保险的自身特点和企业实现自身发展目标的需要 ,在当前我国现有的保险市场和资本市场发展水平下 ,发展巨灾保险并不完全同保险公司的企业发展目标相一致 ,甚至在某种程度上相背离 ,这也是巨灾保险需要政府干预的重要原因。

二、 新西兰政府与保险公司合作的地震巨灾保险体系简介

位于环太平洋火山地震带上的新西兰 ,平均每年发生地震近 3000次 ,抗击自然灾害以及灾后重建是新西兰经常要面对的问题。他们总结经验教训 ,建立了完善的地震保险制度 ,以法律形式建立符合国情的多渠道巨灾风险分散体系 ,让政府行为与市场行为结合 ,尽可能分散巨灾风险。 新西兰地震巨灾风险分散体系主要由三部分构成 ,即地震委员会、 保险公司和保险协会 ,分别属于政府机构、 商业机构和社会机构。一旦巨灾发生 ,地震委员会负责法定保险的损失赔偿 ,房屋最高责任限额 10万新元 ,房内财产最高责任限额 2万新元;保险公司依据保险合同负责超出法定保险责任部分的损失赔偿;而保险协会将启动应急计划。上述三类机构权责清晰、 分工明确 ,在救援、 查勘、定损、 理赔、 重建等各个环节上团结协作 ,共同为灾民提供服务和保障。

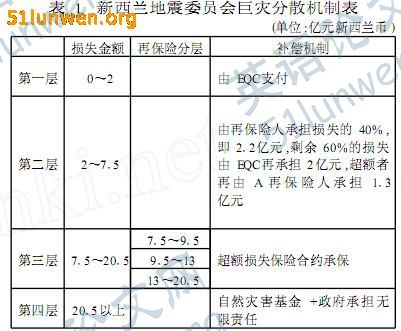

(一 )地震委员会承担法定保险的损失赔偿新西兰的地震委员会 ( EQC)始建于 1945年。目前的 EQC由国家财政部全资组建 ,于 1994年 1月 1日成立 ,政府先行无偿拨付了 15亿新元 ,作为自然灾害风险基金的一部分。EQC的理事会由 5 -9人组成 ,均由政府委派。EQC的使命是通过提供巨灾风险保障 ,帮助新西兰人民从巨灾风险的影响中得到恢复。EQC主要职责包括:一是财务会计处理。一般赔案须由独立理赔人员理算后才能赔付;二是管理灾难基金。目前 ,该基金的总额已累积了近 50亿新西兰元的巨灾风险基金。该基金的投资收益成为 EQC的主要收入来源;三是制定应急措施和进行巨灾全民教育;四是灾难预测与灾害控制的研究。 ① [ 4 ]EQC建立了一套完整的风险分摊规划制度。有了这套制度 ,当巨灾来临时 ,可避免政府陷于财政、 救灾危机之中。EQC的分摊规划见表 1。[ 5 ]

(说明:如表 1,当巨灾事件发生时,首先由 EQC支付 2亿新西兰元,作为第一层支出。如第一层难以弥补损失,则启动再保险方案。再保险方案也分三层,损失若在 2亿 - 7. 5亿新元之间时,由再保险人承担损失的 40% ,即 2. 2亿新元;剩余 60%的损失由 EQC再承担 2亿新元;超额者再由 A再保险人担 1. 3亿新元。第二层是当损失额在 7. 5亿 - 20. 5亿新西兰元之间时,则安排超额损失保险合约承保;如果损失额超过 20. 5亿新元时,则由自然灾害基金支付至耗尽;仍不足时,由政府负无限赔偿责任。 ) 正是由于上述的分摊机制 ,新西兰地震保险制度被誉为全球现行运作最成功的灾害保险制度。支撑 EQC本论文由英语论文网提供整理,提供论文代写,英语论文代写,代写论文,代写英语论文,代写留学生论文,代写英文论文,留学生论文代写相关核心关键词搜索。

5•12大地震带给人们的不仅仅是灾难、 死亡和伤痛,还有诸如“ 损坏、 倒塌的房屋是否还需要支付月供” 这些棘手甚至无法解决的法律难题。因为“ 要求银行免除债务只是人们从道义上的质朴的愿望。 ” 首先,购房者与银行签订的契约并没有关于地震免赔的规定;第二,我国的大多数银行是上市公司,规模较大的还在海外上市,运用现代企业制度管理的银行,其经营行为需要符合企业和股东利益。[ 1 ] 面对地震带来的这一棘手问题 ,央行副行长苏宁 5月 16日表示 ,央行正会同有关商业银行就灾区群众贷款问题商议“ 特事特办 ” 。5月 23日 ,银监会在《紧急通知 》 中予以明确:对于借款人因本次地震造成巨大损失且不能获得保险补偿 ,或者以保险补偿、 担保追偿后仍不能偿还的债务 ,应认定为呆账及时核销;对于银行卡透支款 ,持卡人和担保人已在本次灾害中死亡或下落不明 ,且没有其他财产可偿还的债务 ,银行也应将其作为呆账核销。呆账核销对企业、 个人、 银行无疑均有利 ,但仍然留下一些不足之处:首先 ,并非灾区的所有企业和个人都能核销呆帐。正如中央财经大学中国银行业研究中心主任郭田勇在接受《每日经济新闻 》 采访时所说 ,借款人包括企业和个人 ,但并非灾区的所有企业和个人都能核销呆帐。其次 ,呆账核销只是局限于银行贷款和银行卡透支款 ,而企业和个人的其他财产损失无法得到补偿。第三 ,呆帐核销后 ,由银行提取损失准备金也不是长久之计。正如中国社科院金融研究中心研究员易宪容评价地震中的呆账核销措施所说 ,“ 现在很多人在政治上考虑比较多 ,没有从经济原则、 社会公平角度思考 ,如果现在这样做 ,今后洪灾、 水灾等类似的情况也会这样做 ,银行需要有自己原则性的东西。 ” [ 2 ]由于巨灾风险的不可预测性和频发性 ,而损失准备金毕竟是有限的 ,因此也不是长久之计。 环视世界其他国家针对地震巨灾风险采取的措施 ,新西兰地震保险制度被誉为全球现行运作最成功的灾害保险制度之一 ,其主要特点是:国家以法律形式建立符合本国国情的多渠道巨灾风险分散体系 ,走政府行为与市场行为相结合的道路来尽可能分散巨灾风险。笔者认为 ,借鉴新西兰的成功经验 ,从我国国情出发 ,走政府与社会合作的道路 ,不断完善我国的地震巨灾风险保障体系 ,既可以减轻政府压力 ,节省财政开支 ,又可以增强人民的风险意识和保险意识 ,提高防范和化解风险的能力 ,有利于社会的稳定与繁荣。

一、 地震巨灾风险及其政府干预的必要性

巨灾风险是指突然发生的, 且带来巨大损失的严重灾害或灾难,它包括地震、 洪水、 台风等自然巨灾和大火、 爆炸、 恐怖事件、 环境污染等人为巨灾 [ 3 ]。各国对巨灾风险并没有一个统一和明确的定义,大都是根据本国实际情况对巨灾风险进行定义。如美国的保险服务局 ( IS O)按照 1998年的价格水平,将巨灾风险定义为:导致财产直接保险损失超过 2500万美元并影响到大范围保险人和被保险人的事件。本文所探究的地震巨灾保险是针对地震这一自然巨灾风险而言的,它具有不可预测性、 难以抵御性、 巨大破坏性的特点。正是由于巨灾风险的这些特点,使得巨灾保险与一般保险相比,存在可负担性和可供性的矛盾,迫切需要政府的介入。 一方面 ,地震巨灾风险属于公共或准公共产品范畴决定了政府干预的必要性。在我国经济体制的改革和完善过程中 ,特别是在进一步转变政府职能、 推动公共财政制度的过程中 ,一些人片面地认为政府就应当简单地退出。在这种思想的影响下 ,巨灾保险制度的建设似乎就成了商业保险公司的事 ,其实不然。从市场经济制度的原理看 ,社会的巨灾保险属于公共或准公共产品范畴 ,这种产品的供给需要公共资源的配给 ,而政府是掌握和控制公共资源的主体 ,离开了政府 ,或缺乏政府的实质和有效推动 ,巨灾保险制度的建设就是一句空话。另一方面 ,保险公司对巨灾保险的“回避 ” 决定了政府干预的必要性。随着现代企业制度的逐步建立完善 ,我国目前的保险公司已经全面实行企业化经营 ,实现了自主经营 ,自负盈亏。企业发展的最终目标是“利润最大化 ” ,而不是推动社会发展、保证社会的稳定 ,后者只是企业在实现自身即定发展目标时产生效用溢出在客观效果上起到的作用而已。由于巨灾保险的自身特点和企业实现自身发展目标的需要 ,在当前我国现有的保险市场和资本市场发展水平下 ,发展巨灾保险并不完全同保险公司的企业发展目标相一致 ,甚至在某种程度上相背离 ,这也是巨灾保险需要政府干预的重要原因。

二、 新西兰政府与保险公司合作的地震巨灾保险体系简介

位于环太平洋火山地震带上的新西兰 ,平均每年发生地震近 3000次 ,抗击自然灾害以及灾后重建是新西兰经常要面对的问题。他们总结经验教训 ,建立了完善的地震保险制度 ,以法律形式建立符合国情的多渠道巨灾风险分散体系 ,让政府行为与市场行为结合 ,尽可能分散巨灾风险。 新西兰地震巨灾风险分散体系主要由三部分构成 ,即地震委员会、 保险公司和保险协会 ,分别属于政府机构、 商业机构和社会机构。一旦巨灾发生 ,地震委员会负责法定保险的损失赔偿 ,房屋最高责任限额 10万新元 ,房内财产最高责任限额 2万新元;保险公司依据保险合同负责超出法定保险责任部分的损失赔偿;而保险协会将启动应急计划。上述三类机构权责清晰、 分工明确 ,在救援、 查勘、定损、 理赔、 重建等各个环节上团结协作 ,共同为灾民提供服务和保障。

(一 )地震委员会承担法定保险的损失赔偿新西兰的地震委员会 ( EQC)始建于 1945年。目前的 EQC由国家财政部全资组建 ,于 1994年 1月 1日成立 ,政府先行无偿拨付了 15亿新元 ,作为自然灾害风险基金的一部分。EQC的理事会由 5 -9人组成 ,均由政府委派。EQC的使命是通过提供巨灾风险保障 ,帮助新西兰人民从巨灾风险的影响中得到恢复。EQC主要职责包括:一是财务会计处理。一般赔案须由独立理赔人员理算后才能赔付;二是管理灾难基金。目前 ,该基金的总额已累积了近 50亿新西兰元的巨灾风险基金。该基金的投资收益成为 EQC的主要收入来源;三是制定应急措施和进行巨灾全民教育;四是灾难预测与灾害控制的研究。 ① [ 4 ]EQC建立了一套完整的风险分摊规划制度。有了这套制度 ,当巨灾来临时 ,可避免政府陷于财政、 救灾危机之中。EQC的分摊规划见表 1。[ 5 ]

(说明:如表 1,当巨灾事件发生时,首先由 EQC支付 2亿新西兰元,作为第一层支出。如第一层难以弥补损失,则启动再保险方案。再保险方案也分三层,损失若在 2亿 - 7. 5亿新元之间时,由再保险人承担损失的 40% ,即 2. 2亿新元;剩余 60%的损失由 EQC再承担 2亿新元;超额者再由 A再保险人担 1. 3亿新元。第二层是当损失额在 7. 5亿 - 20. 5亿新西兰元之间时,则安排超额损失保险合约承保;如果损失额超过 20. 5亿新元时,则由自然灾害基金支付至耗尽;仍不足时,由政府负无限赔偿责任。 ) 正是由于上述的分摊机制 ,新西兰地震保险制度被誉为全球现行运作最成功的灾害保险制度。支撑 EQC本论文由英语论文网提供整理,提供论文代写,英语论文代写,代写论文,代写英语论文,代写留学生论文,代写英文论文,留学生论文代写相关核心关键词搜索。

英国

英国 澳大利亚

澳大利亚 美国

美国 加拿大

加拿大 新西兰

新西兰 新加坡

新加坡 香港

香港 日本

日本 韩国

韩国 法国

法国 德国

德国 爱尔兰

爱尔兰 瑞士

瑞士 荷兰

荷兰 俄罗斯

俄罗斯 西班牙

西班牙 马来西亚

马来西亚 南非

南非